NguKelly Pickerel|Nge-13 kaOkthobha, ngo-2022

Inkampani yeengcebiso iClean Energy Associates (CEA) ikhuphe ingxelo yayo yamva nje yobuntlola yentengiso ephonononga ubume bokwenziwa kweephaneli zelanga kwihlabathi jikelele.Okugcweleyo "Q2 2022 PV Supplier Market Intelligence Programme Report (SMIP)”iyafumaneka ngokurhuma.

Phakathi kwezinto ezifunyanisiweyo kule ngxelo yekota yindlela yetekhnoloji yababoneleli abatshintshela kwi-TOPCon kunye ne-HJT solar, eya kwandisa amanqanaba okusebenza kweephaneli zelanga.Oku kukhokelela ekwandiseni okungakumbi kwindawo yokuvelisa iiseli zelanga ukubonelela ngemfuno yeeseli ezihlaziyiweyo kunye nobuchwepheshe bamva nje.

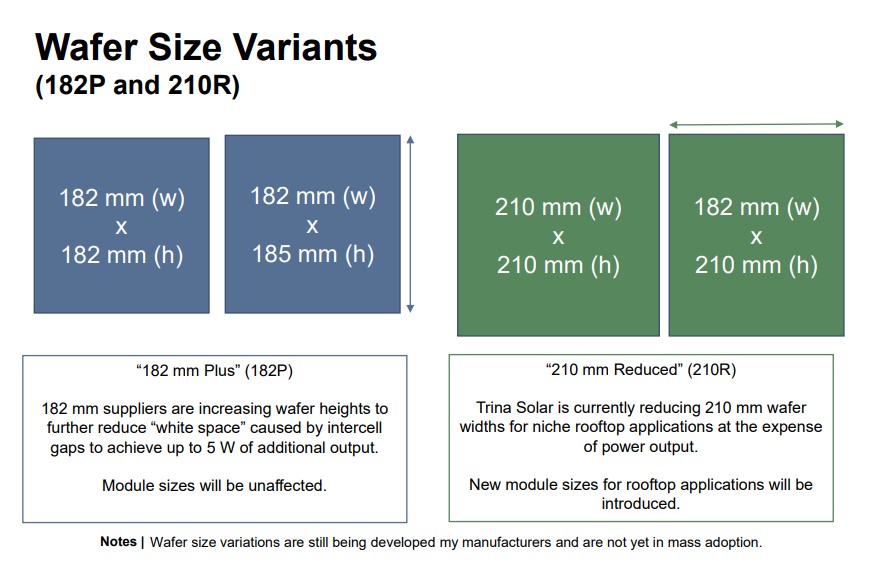

Kwicala lokuvelisa, ababoneleli bahlola iindlela zokwandisa ubungakanani be-wafer emva kokulinganisa imilinganiselo yemodyuli ye-210-mm (G12) kunye ne-182-mm (M10).I-"182-mm Plus" (182P) inyuse ukuphakama kwe-wafer ukuze inciphise ngakumbi "indawo emhlophe" ebangelwa izithuba ze-intercell ukufikelela kwi-5 W yemveliso eyongezelelweyo.Iisayizi zeemodyuli kufuneka zingachaphazeleki.I-"210-mm Reduced" (210R) inciphise ububanzi be-wafer kwizicelo ze-rooftop ye-niche ngeendleko zokuphuma kwamandla.Iisayizi zemodyuli ezintsha zezicelo eziphezu kophahla ziya kwaziswa.

I-CEA yenza imaphu yokubonelela ngelanga kwihlabathi jikelele kwingxelo, kubandakanya:

- Izibonelelo ezintandathu zepolysilicon kulindeleke ukuba ziyinyuse ngokupheleleyo imveliso kule kota, izise i-Q3 iyonke ekhoyo yehlabathi ye-polysilicon nameplate kwi-90 GW.Ukuphela konyaka amandla e-polysilicon kulindeleke ukuba afikelele kwi-295 GW ngo-2022 (emva kokubalwa kokugcinwa kwefektri) kunye nokuya kuthi ga kwi-536 GW ngo-2023 (kucingelwa ukuba zonke iiprojekthi ezikwimibhobho ziphuhliswa njengoko kucwangcisiwe).

- Umthamo we-Ingot ukhule phantse ngama-30 GW kule kota, ikakhulu ngenxa yokuba enye i-23 GW iza kwi-intanethi kumaziko amabini.

- Umthamo we-wafer wehle kancinane, ngenxa yokuba umboneleli erhoxa umthamo wakhe we-wafer we-crystalline.

- Ababoneleli be-PV be-17 abafakwe kwingxelo bandise umthamo weseli lilonke nge-22% kwi-Q2 2022 kuphela, ukuzisa i-47 GW eyongezelelweyo yomthamo kwi-intanethi ukufikelela kwi-262 GW kule kota.

- Amandla okuvelisa iimodyuli kwi-Q2 2022 afikelele kwi-324 GW, kwaye ekupheleni kuka-2022 kuqikelelwa ukuba aya kufikelela phantse kuma-400 GW, malunga ne-20% kumandla akhoyo.

I-SMIP Supplier Ingot kunye neWafer Cacities (GW ekupheleni konyaka uqikelelo lwamandla)

Ababoneleli abaphantsi kwengxelo ngoku basebenza i-11 GW ye-non-China ye-ingot umthamo, i-42 GW ye-non-China cell umthamo, kwaye phantse i-50 GW yomthamo wemodyuli engeyiyo yaseTshayina.Bagcina izicwangciso zokwandisa ezi zakhono kwi-23 GW, 73 GW, kunye ne-74 GW, ngokulandelanayo.Phantse bonke ababoneleli baye baqonda izicwangciso zophuculo ezingezizo zaseTshayina zeewafers ezinkulu;ababoneleli abambalwa kuphela abafudukela kwifomathi ye-210-mm bafuna ixesha elongezelelweyo lokugqiba izicwangciso zokwandisa ngenxa yesidingo sokuthengwa kwezixhobo ezibiza kakhulu / zokuphucula.

I-CEA ibika ukuba ukungaqiniseki komgaqo-nkqubo kuyaqhubeka nokuhlehlisa izicwangciso zokwandisa e-United States.

Into yeendaba evela kwi-CEA

Ixesha lokuposa: Oct-17-2022